Familie absichern

(C) Milkos / PantherMedia

Der Abschluss einer Risikolebensversicherung ist eine hervorragende Möglichkeit, Ihre Familie im Todesfall finanziell abzusichern. So sehen sich Ihre Hinterbliebenen nicht mit enormen Geldproblemen konfrontiert. Warum der physische und psychische Gesundheitszustand eine wichtige Rolle bei der Festlegung der Versicherungskonditionen spielt und worauf es hierbei zu achten gilt, erfahren Sie in diesem Artikel.

Was ist eine Risikolebensversicherung?

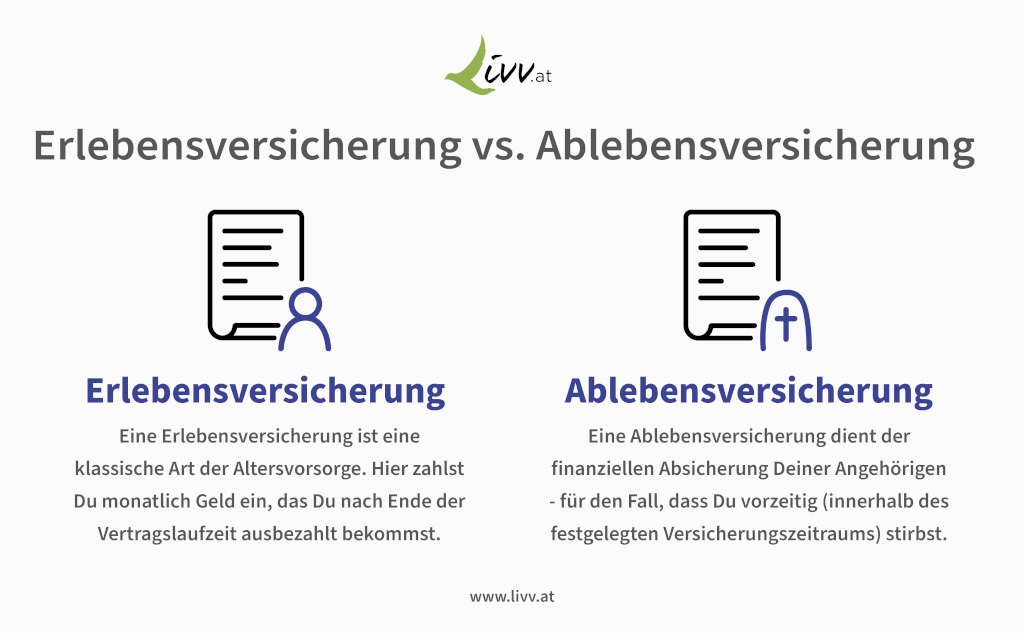

Eine Risikolebensversicherung bzw. Ablebensversicherung ist eine Form der Lebensversicherung, die dazu dient, den Hinterbliebenen im Todesfall des Versicherten eine finanzielle Sicherheit zu bieten. Falls die versicherte Person innerhalb der vereinbarten Laufzeit der Versicherungspolice stirbt, erhalten die Begünstigten einen im Vorhinein bestimmten Geldbetrag, der als Todesfallleistung oder Versicherungssumme bezeichnet wird.

Im Gegensatz zu einer anderen Art der Lebensversicherung, der Kapitallebensversicherung bzw. Erlebensversicherung, hat die Risikolebensversicherung keinen Spar- oder Investmentanteil. Sie zahlt nur im Todesfall der versicherten Person. Bei einer Erlebensversicherung wird die Erlebensfallsumme nach Ende der Vertragslaufzeit auch dann ausgezahlt, wenn der Versicherungsfall – sprich der Tod des Versicherten – nicht eintritt.

Eine Ablebensversicherung greift nur im Todesfall (© livv.at).

Stirbt der Versicherte bei einer Ablebensversicherung nicht, gibt es keine Auszahlung und die gezahlten Prämien verfallen. Daher wird eine Risikolebensversicherung oft in Betracht gezogen, wenn der Hauptzweck darin besteht, finanzielle Absicherung im Todesfall zu gewährleisten. Als Mittel zur Kapitalbildung oder zum Sparen ist sie nicht geeignet.

Wozu wird eine Risikolebensversicherung abgeschlossen?

Eine Ablebensversicherung ist immer dann sinnvoll, wenn das Gehalt der versicherten Person hauptsächlich zum Haushaltseinkommen der Familie beiträgt, er oder sie also Hauptverdiener oder Hauptverdienerin ist. Die Versicherung sorgt im Todesfall des Versicherten dafür, dass die Hinterbliebenen nicht in finanzielle Schwierigkeiten geraten. So verhindert sie beispielsweise, dass die laufenden Lebenshaltungskosten nicht mehr gedeckt werden können.

Die Versicherungssumme und die Laufzeit der Versicherungspolice können je nach Bedarf vereinbart werden. Dabei können individuelle Bedürfnisse sowie finanzielle Verpflichtungen besprochen und in die Eckpunkte des Vertrags mit eingearbeitet werden.

Welche Bedeutung hat der eigene Gesundheitszustand?

Beim Abschluss einer Ablebensversicherung nimmt die gesundheitliche Verfassung des Versicherungsnehmers einen hohen Stellenwert ein. Immerhin muss die Versicherung im Todesfall die festgelegte Versicherungssumme zahlen – und diese befindet sich nicht selten im sechsstelligen Bereich. Daher ist es natürlich im Interesse des Versicherungsunternehmens, dass die versicherte Person unversehrt bleibt und der Versicherungsfall nicht eintritt.

Es gilt: Je gesünder die Person, desto geringer das Risiko für den Versicherer. Dieses Risiko wird im Zuge einer Gesundheitsprüfung oder anhand bestimmter Gesundheitsfragen bestimmt. Hier gibt es eine Unterscheidung von Versicherungsabschlüssen mit und ohne Gesundheitsprüfung. Das Ergebnis wirkt sich folglich auf die Höhe der Versicherungsprämie aus.

Was wird abgefragt?

Sollte die Versicherung ihr Risiko mithilfe von Gesundheitsfragen berechnen und kein ärztliches Attest verlangen, wird ein Gespräch mit einem Versicherungsvertreter folgen. Bei manchen Versicherungen können die Fragen ebenso online beantwortet werden.

Typischerweise befasst sich der Fragenkatalog sowohl mit dem physischen als auch dem psychischen Gesundheitszustand. Außerdem sind Vorerkrankungen, wie Asthma, Depressionen, Diabetes oder Herz-Kreislauf-Störungen, verpflichtend bekannt zu geben.

Darüber hinaus werden Fragen zum Lifestyle der zu versichernden Person gestellt – etwa zur beruflichen Tätigkeit, sportlichen Aktivität und Freizeitgestaltung. Im Folgenden haben wir ein paar Beispiele für klassische Gesundheitsfragen:

- Haben Sie irgendwelche Vorerkrankungen?

- Nehmen Sie regelmäßig Medikamente ein? Wenn ja, welche?

- Leiden Sie an einer psychischen Erkrankung oder hatten Sie welche in der Vergangenheit?

- Wie häufig treiben Sie Sport?

- Wie gestalten Sie Ihre Freizeit?

- Rauchen Sie oder trinken Sie übermäßig Alkohol?

- Nehmen Sie Drogen?

- Gehen Sie einem gefährlichen Beruf nach?

Falschaussagen oder Verheimlichung können strafrechtliche Konsequenzen zur Folge haben. Denn bei den meisten dieser Fragen kommt eine vorvertragliche Anzeigepflicht zum Tragen. Körperliche und seelische Krankheiten, gefährliche Hobbies und Berufe sowie gesundheitsschädigende Laster, wie Rauchen, Drogen- oder problematischer Alkoholkonsum, sind deshalb unbedingt anzugeben. Werden diese Punkte verschwiegen, können Sie Ihren Versicherungsschutz verlieren.

Weit verbreitete Krankheiten, die das Sterberisiko nicht erhöhen, sind für den Versicherer im Normalfall nicht relevant. Hierzu zählen zum Beispiel Neurodermitis, Heuschnupfen, Allergien oder Pilzerkrankungen wie Fuß- oder Nagelpilz. Dasselbe gilt für Lebensmittelunverträglichkeiten. Diese sind von der vorvertraglichen Anzeigepflicht ausgenommen. Dennoch sollten alle Fragen ehrlich beantwortet werden.

Können Gesundheitsfragen umgangen werden?

Die einfache Antwort: Nein. Eine Versicherung muss den Gesundheitszustand der zu versichernden Person feststellen, bevor sie einen Versicherungsschutz garantieren kann. Bei relativ niedrigen Versicherungssummen reicht eine einfache Befragung häufig aus. Wollen Sie eine höhere Versicherungssumme abschließen (etwa ab 300.000 Euro), werden viele Unternehmen zusätzlich eine ärztliche Untersuchung und ein Attest verlangen.

Chronische Krankheiten oder ein suboptimaler Lebensstil führen allerdings nur selten zur Ablehnung des Versicherungsantrages. Auch der Versicherungsbeitrag muss sich in diesen Fällen nicht zwangsläufig erhöhen. Lediglich, wenn dadurch ein erhöhtes Sterberisiko gegeben ist, kann dies eine Erhöhung der Prämie zur Folge haben. In Extremfällen ist hier ebenso eine Ablehnung möglich.

Zusammenfassend bedeutet dies aber, dass Personen mit Vorerkrankungen sich nicht von vornherein vom Abschluss einer Ablebensversicherung abwenden sollten. Hier empfiehlt sich eine umfassende Beratung durch einen Versicherungsexperten. Informieren Sie sich über verschiedene Optionen und Anbieter, um das Beste für Sie selbst herauszuholen.

Einfach ehrlich antworten

Gesundheitsfragen beim Abschluss einer Lebensversicherung bedürfen keiner speziellen Vorbereitung oder Expertise. Sie gehören für Versicherungsvertreter zum Alltag und sollten offen und ehrlich beantwortet werden. So finden Sie gemeinsam einen Versicherungsvertrag mit passenden Konditionen für beide Seiten.